İstanbul Sanayi Odası (İSO), sanayi sektörünün devler ligini belirleyen ve 1968 yılından bu yana aralıksız yapılan “Türkiye`nin 500 Büyük Sanayi Kuruluşu Araştırması”nın 2024 yılı sonuçlarını açıkladı. İSO genel merkezi Odakule binası, Fazıl Zobu Meclis Salonu’nda düzenlenen basın toplantısında İSO Yönetim Kurulu Başkanı Erdal Bahçıvan tarafından 57’ncisi açıklanan “Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması” toplantısına İSO Yönetim Kurulu Başkan Yardımcıları İrfan Özhamaratlı ve Cemal Keleş de katıldı.

İSO Başkanı Bahçıvan büyük bir titizlikle hazırlanan araştırmanın özet sonuçlarını basın mensuplarına şu şekilde aktardı:

Öncelikle gelecek hafta yaşayacağımız, gönüllerimizin birleştiği, dostlukların pekiştiği en anlamlı ve özel günlerimizden olan Kurban Bayramınızı şimdiden kutlayarak sözlerime başlamak istiyorum. Bayramı tüm güzellikleriyle ve sevdiklerinizle birlikte huzur içinde geçirmenizi diliyorum.

İSO 500 araştırmamızın ilki 1968 yılında 100 şirketi kapsayacak şekilde hazırlandı. 1978 yılında 300 şirkete çıkarılan İSO 500’ü 1981 yılından bu yana “Türkiye’nin 500 Büyük Sanayi Kuruluşu” kapsam ve adıyla kamuoyuna açıklıyoruz. Eminim bu eski araştırmalarımızı da merak edenleriniz vardır. İşte bu beklentiden hareketle, yedi yıldır güncel İSO 500 ile birlikte; 50 yıl önceki araştırmayı da sizlerle paylaşıyoruz. Bu yıl da 1975 yılında yayınladığımız araştırmanın tıpkı basımını sizlere dağıtılan dosyalarda bulacaksınız. Bu yılki güncel sonuçların yanı sıra bu raporu da incelediğinizde; ekonomimizin, sanayi şirketlerimizin 1970’li yıllarına dair ilginç bilgiler bulacağınızı düşünüyorum.

Bu vesileyle, her sayısı ekonomi ve şirketler tarihimizin değerli bir ekonomi arşivi olan bu araştırmayı başlatan ve titizlikle devam ettirerek bugünlere en saygın şekilde gelmesinde emeği olan herkesi buradan saygı ile yad ediyorum.

Bu değerli araştırma için her yıl gerçekten büyük bir emek sarf ediliyor. Bunun için adeta aylar öncesinden kampa girerek sanayi şirketlerimizden gelen verilerin analizini büyük bir özen ve titizlikle yapan ve “İSO-Türkiye’nin 500 Büyük Sanayi Kuruluşu Araştırması”nı ortaya çıkaran başta Ekonomik Araştırmalar ve Kurumsal Finans Şubemiz olmak üzere danışmanlarımıza çok teşekkür ediyorum. Elbette sanayimizin bir anlamda “check up”ını ortaya koyan bu araştırmanın asıl aktörleri sanayicilerimiz ve onların şirketleri. Önemli verilerini bizlerle paylaşan, araştırmamızın bu en kıymetli paydaşlarına da buradan şükranlarımızı iletiyorum.

Saygıdeğer Basın Mensupları,

Araştırmamızın merakla beklenen sonuçlarına geçmeden önce, bu sonuçların nasıl bir ekonomik konjonktür içinde ortaya çıktığını daha iyi anlayabilmek için, dünyada ve Türkiye’deki önemli bazı ekonomik gelişmeleri hatırlatmak istiyorum.

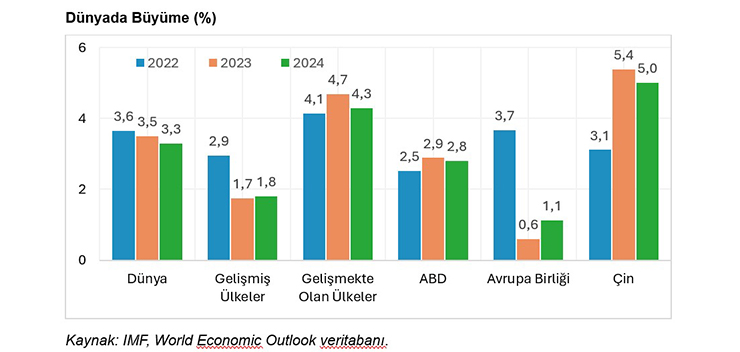

Dünyada ekonomik ve ticari kutuplaşmanın giderek derinleştiği, jeopolitik belirsizliklerin yüksek seyrini sürdürdüğü bir 2024 yılı yaşadık. Özellikle ABD’nin para politikalarında beklenenden uzun zamana yayılan sıkılık ve dolardaki güçlenme eğilimi, gelişmekte olan ekonomiler üzerinde ciddi bir baskı oluşturdu. Finansal koşullara ve küresel ticaret risklerine olan yüksek duyarlılıkların da etkisiyle, imalat sektörleri hizmetlere göre negatif ayrıştı.

Ana ekonomik merkezlere bakıldığında, 2024 yılında neredeyse pozitif ayrışan tek ülke yüzde 2,8 büyüyen ABD ekonomisi oldu. Ana ihracat pazarımız olan Avrupa Birliği ise yüzde 1,1 ile düşük tempoda büyüyebildi. Son yıllarda dünya ekonomisini domine eden Çin’e baktığımızda 2000-2019 döneminde yıllık ortalama yüzde 9’ları bulan büyüme seyrinden uzak bir performans görüyoruz. Nitekim 2023 yılında yüzde 5,4 olan büyüme, 2024 yılında yüzde 5’e yavaşladı.

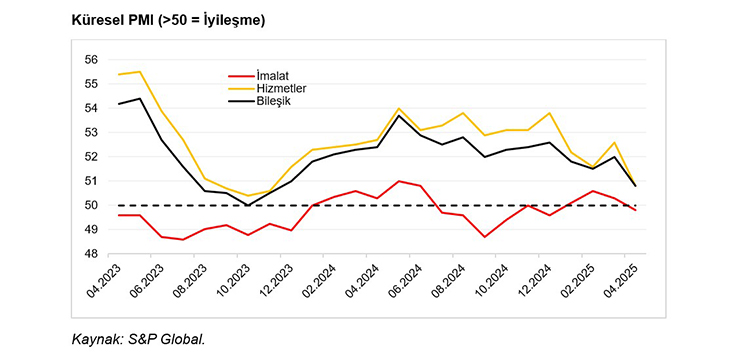

Küresel İmalat PMI verileri de global ekonomideki az önce vurguladığım durgunluğu teyit ediyor. 2024 Eylül ayında 48,7 ile tarihi dip seviyelerini gören Küresel İmalat PMI yıl boyunca durağan bir seyre işaret etti. Bu durağanlığa bugün bir de ikinci Trump dönemiyle birlikte küresel ticaret sisteminde ortaya çıkan risklere bağlı ilave zayıflık eklenmiş bulunuyor.

Geçtiğimiz yıl küresel ekonominin Türkiye açısından yarattığı en önemli handikaplardan birisi, hiç kuşkusuz AB başta olmak üzere ana ihracat pazarlarımızdaki yavaş büyüme oldu. Ekonomimiz için emtia fiyatlarındaki normalleşme eğilimi, destekleyici bir faktör olarak öne çıktı. Ne var ki, bir yandan az önce bahsettiğim dış konjonktür ve diğer yandan ülkemizde devam eden dezenflasyon programı çerçevesinde özellikle 2024’ün ikinci çeyreğinden itibaren para politikalarında artan sıkılık, sanayimizi ciddi anlamda baskı altına aldı.

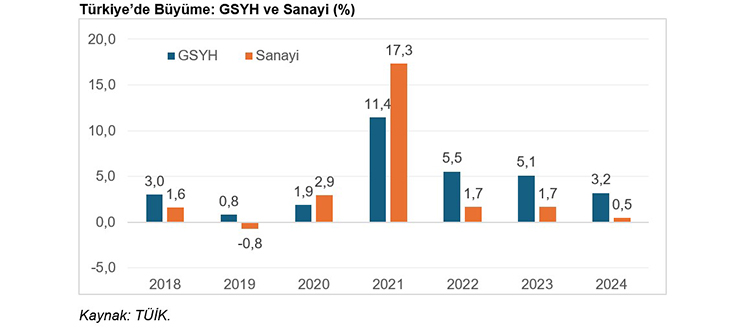

Uygulanan sıkı para politikaları ile kredi arzı önemli ölçüde kısıtlandı ve beklendiği üzere yatırım eğilimi zayıfladı. Bu durumu, ülkemizin ve sanayi sektörümüzün büyüme rakamlarında da açıkça görmek mümkün. 2022-2023’te yüzde 5-5,5 patikasında gerçekleşen GSYH büyümemiz, 2024 yılında yüzde 3,2’ye zayıfladı. Sanayi sektöründeki büyüme ise son üç yıldır olduğu gibi ekonominin genelinden negatif ayrışarak binde 5 seviyesinde kaldı.

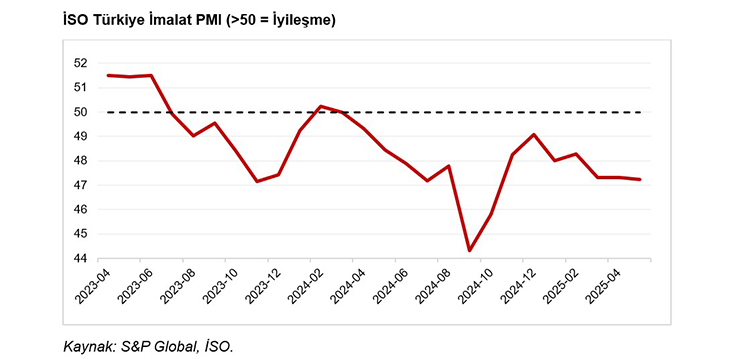

Küresel ekonomik yavaşlama ile yurtiçinde uygulanmaya devam eden sıkı para politikası büyümedeki ivme kaybının temel belirleyenleri olarak öne çıkarken bu etkiyi geçen yıl boyunca İSO Türkiye İmalat PMI verilerinde de açıkça gördük. İSO Türkiye İmalat PMI Şubat 2024 verisindeki ılımlı yükselişi saymazsak neredeyse iki yıla yakın süredir 50 eşik değerin altında bulunuyor.

Kıymetli Basın Mensupları,

Değerli Misafirler,

Türkiye’nin 500 Büyük Sanayi Kuruluşu (İSO 500) çalışmasının sonuçları, küresel ölçekte yaşanan bu gelişmeler ile Türkiye’de uygulanan dezenflasyon programının, sanayi sektörünün performansına yönelik etkilerini ortaya koyması açısından oldukça önemlidir.

Birazdan bu etkileri rakamsal boyutuyla daha somut şekilde göreceğiz. Ama öncesinde, ekonomimizin içinden geçtiği süreçte sanayimizin taşıdığı ağır yükü ortaya koyan bu sonuçlar hakkında kısa bir değerlendirme yapmak istiyorum.

İSO 500’ün 2024 yılı sonuçlarına baktığımızda üç temel veride tarihi olumsuz sonuçlarla karşı karşıya olduğumuzu görüyoruz. Birincisi, az sonra göreceğimiz üzere İSO 500’ün üretimden net satışları üç yıldır üst üste reel olarak geriliyor.

İkincisi; yıllardır her İSO 500 toplantımızda dile getirdiğimiz üzere sanayicinin elde ettiği karın önemli bir kısmını finansman giderlerine ayırmak zorunda olduğu gerçeği, bu yıl çok daha ağır bir noktaya gelmiş durumda. Maalesef “Sanayici kazandığı paranın yarısını finansmana ayırıyor” sözleri bu yılki sonuçları açıklamaya yetmiyor. Çünkü son yıllarda ilk kez sanayiciler kazandıkları paranın neredeyse tamamını finansman giderlerine ayırmak zorunda kaldılar.

Üçüncü olarak 2024’te karlılık rasyolarının son 10 yıl ortalamasının çok altında kaldığını gösteren iki veriye daha dikkat çekerek devam etmek istiyorum. İSO 500’ün faaliyet karlılığı 2014-2023 döneminde yüzde 10,4 düzeyinde iken, 2024’te yüzde 6,2’ya gerilemiş durumda. Benzer şekilde satış karlılığının da geçtiğimiz 10 yılda ortalama yüzde 7,1 düzeyinde iken, 2024’te yüzde 2,6’ye gerilemesi de bize göre geçtiğimiz yılın dikkatle değerlendirilmesi gereken verileri arasında öne çıkıyor.

Saygıdeğer Basın Mensupları,

Kıymetli Misafirler,

Sizleri daha fazla rakamlarla sıkmak istemiyorum. Fakat bu birkaç veri bile sanayinin bugün içinde bulunduğu ve yaşamakta olduğu ağır faaliyet koşullarını açıkça gösteriyor. Bu nedenle, bu faaliyet koşullarını yaratan nedenleri ve bu nedenler hakkında sanayiciler olarak geçmişten bu yana ortaya koyduğumuz tavır ve fedakârlık hakkında birkaç şey söylemeden geçmek istemiyorum.

Hatırlarsınız, bundan üç yıl kadar önce ekonomiyi rasyonel politikalardan uzaklaştıran ilk kararlar alınırken, bunun sonuçlarının “finansal istikrar”dan uzaklaşma ve “yüksek enflasyon” olacağı uyarısını yapmıştık.

Görüyoruz ki oluşan enflasyonu çözmek ve onu tekrar düzene koymak ancak çok ağır bedellerle olabiliyor. Ve bu ağır bedellerin en büyüğünü de maalesef sanayi sektörü ödüyor.

Aslında başından bu yana, uygulanmakta olan Orta Vadeli Program (OVP)’ye olan inancımızı her fırsatta dile getirmemizin nedeni de buydu. Ve sanayiciler olarak kendimizden kaynaklanmayan bir sorunun çözümü için bu programın başarıya gitmesi noktasında en güçlü inancı, en büyük sabrı ve desteği gösterdik, göstermeye de devam ediyoruz.

Sanayinin bu süreçte faaliyet koşullarının ne kadar ağırlaştığını muhtelif ortamlarda muhtelif rakamlarla, az önce grafiğini de gördüğünüz İSO Türkiye İmalat PMI gibi verilerle hep ortaya koyduk. Ama bunun en kıymetli, bir anlamda ispatı olacak olan belgesi hiç kuşkusuz bugün sizlerle paylaştığımız İSO 500 raporu olacak.

Görüyoruz ki; reel büyüme, kârlılık, finansman giderleri başta olmak üzere birçok parametrede sanayici; İSO 500 tarihinin en zorlu yıllarından birini geçirmiş bulunuyor. OVP sürecinde en büyük fedakarlığı yapmasına karşın, 2024 yılını neredeyse büyümesiz kapatması, sanayi sektörünün durumunun en somut göstergesi olarak görülmelidir.

Bu nedenle OVP eğer başarılı olacaksa, programın en büyük yükünün sanayinin omuzlarında olduğu gerçeğini de konuşmalıyız.

Sanayiciler olarak iki yıla yakın süredir uygulanmakta olan OVP’ye olan güvenimizi ve inancımızı bugün de yineliyoruz. Yine her fırsatta üzerine titrememiz gerektiğini söylediğimiz “finansal istikrar” konusunda, OVP hedeflerini, kararlarını ve uygulamalarını çok önemli bir referans olarak almayı sürdürüyoruz. Fakat geldiğimiz noktada önümüzdeki dönemde programın hedeflerinden uzaklaşıldığı algısının oluşmaması temel bir anlayış olmalıdır.

Değerli Basın Mensupları,

Kıymetli Misafirler,

Bu değerlendirmemizin ardından şimdi “İSO Türkiye’nin 500 Büyük Sanayi Kuruluşu-2024” araştırmamızın sonuçlarına geçebiliriz.

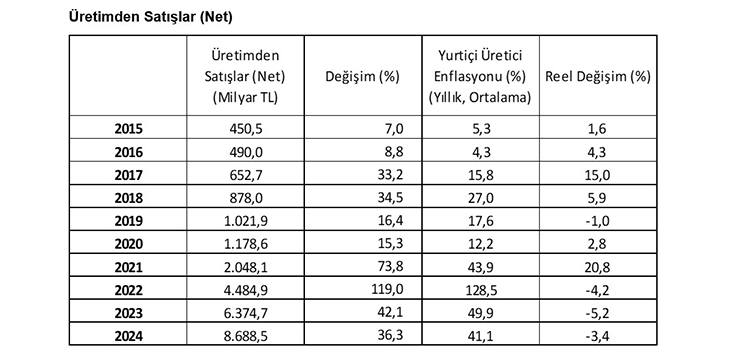

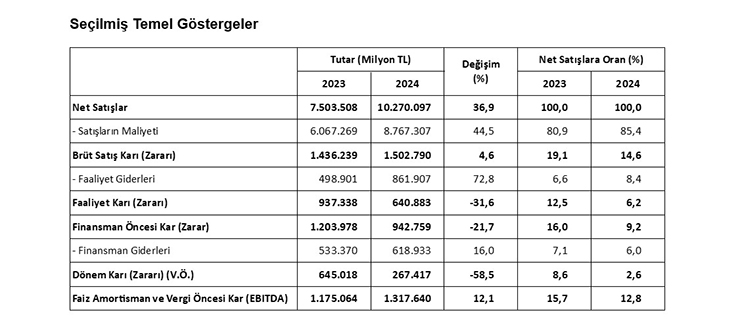

İlk tablomuz İSO 500’de üretimden satışlar. Burada dikkat çeken en önemli konu, sanayicilerin üretimden net satışlarının üç yıldır üst üste reel olarak gerilemesi. Üretimden net satışlarını 6,4 trilyon liradan 8,7 trilyon liraya çıkaran İSO 500 şirketlerinin 2024 yılındaki yüzde 36,3’lük artış performansı geçmiş üç yılın altında. Önceki üç yılın artışları ile karşılaştırıldığında üretimden satışlardaki performansın zayıfladığı oldukça açık.

2024’te yüzde 41,1 olan yıllık ortalama Yurt İçi Üretici Fiyatları Endeksi (Yİ-ÜFE) ile arındırıldığında üretimden satışlar reel olarak yüzde 3,4 gerilemiş bulunuyor. Böylece 2022’de yüzde 4,2, 2023’te yüzde 5,2 olan üretimden satışlardaki reel düşüş üst üste üçüncü yıldır devam ederek, az önce de ifade ettiğim gibi sanayimizin içinden geçtiği ağır koşulları teyit ediyor.

Hiç kuşkusuz 2024 yılındaki bu zayıf performansta iç ve dış gelişmeler belirleyici rol oynadı. Yurt içinde 2024 Nisan ayından itibaren dezenflasyon politikaları daha kapsamlı şekilde uygulanmaya başlandı. Buna bağlı olarak iç talepte başlayan kademeli yavaşlama sanayi sektörünün satışlarını olumsuz etkiledi.

Yurt dışında ise 2024 yılı genelinde ihracat pazarlarında talep zayıf seyretti. Bu nedenle ihracat artışı sınırlı kaldı. Ayrıca artan maliyet baskılarının satış fiyatlarına yeterince yansıtılamaması, Türk lirasındaki reel değerlenme ve güçlü doların yol açtığı parite etkisi, sanayinin uluslararası rekabet gücünü zayıflatarak satış performansını düşürdü.

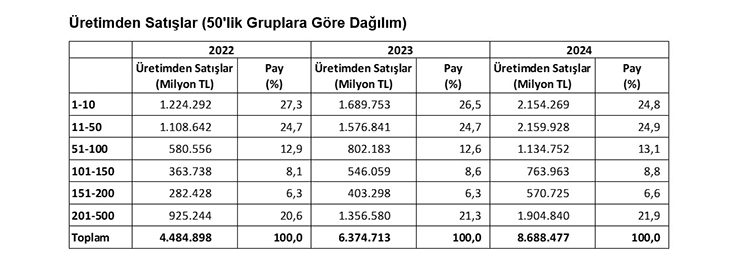

Üretimden satışların 50’lik gruplara göre dağılımına bakacak olursak; ilk 10 şirketin İSO 500’deki ağırlığının yüzde 25’e yakın olduğu görülüyor. İlk 50 kuruluşun uzun yıllardır yüzde 50 bandında seyreden ağırlığı ise 2024 yılında da sürüyor. Bu durum ölçek ekonomisinin önemini ortaya koyuyor.

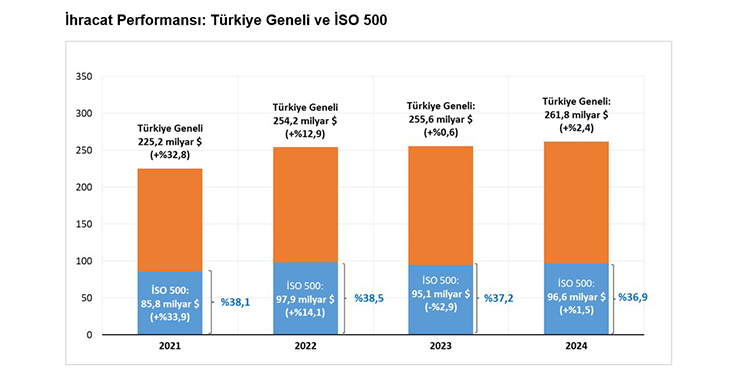

İSO 500 ihracat performansına baktığımızda Türkiye’nin toplam ihracatı içindeki ağırlığını koruduğunu görüyoruz. Türkiye’nin ihracatı 2024 yılında yüzde 2,4 ile ılımlı bir artış göstererek 261,8 milyar dolara yükseldi.

Aynı yılda İSO 500’ün ihracatı ise yüzde 1,5 artarak 95,1 milyar dolardan 96,6 milyar dolara çıktı. 2024 yılında İSO 500’ün ihracat performansı, Türkiye’nin genel ihracat performansının 0,9 puan altında gerçekleşirken zorlu dış rekabet koşullarının İSO 500’ün ihracatını daha fazla etkilediği anlaşılıyor.

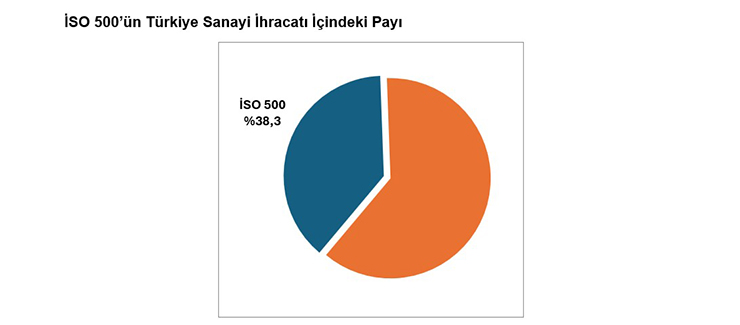

İSO 500, sanayi ihracatı içindeki payına baktığımızda da Türkiye’nin ihracat performansı açısından önemli bir ağırlığa sahip bulunduğunu söyleyebiliriz. 2024 yılında İSO 500’ün Türkiye sanayi ihracatı içindeki payı yüzde 38,3 ile yüzde 40 bandına yakın seyrini korumuş durumda.

İSO 500’ün bu yılki en çarpıcı tablolarından birini burada görüyoruz. Sanayi sektöründe karların 2024 yılında ne kadar sert düşüşler kaydettiği açıkça ortada. Burada iç ve dış talepteki durağanlığa bağlı olarak satışlardaki zayıf performansın yanı sıra, yükselen maliyetlerin de faaliyet karlılığını olumsuz etkilediğini özellikle vurgulamak gerekiyor.

Buna göre İSO 500’ün faaliyet karı 2024’te yüzde 31,6 oranında azalarak 937 milyar TL’den 641 milyar TL’ye geriledi. Buna paralel olarak faaliyet karlılığı oranı da yüzde 12,5’ten yüzde 6,2’ye indi. Az önce de ifade ettiğim gibi bu oran 2014-2023 ortalaması olan yüzde 10,4’ün oldukça altında gerçekleşmiş bulunuyor.

İSO 500’ün 2024’te vergi öncesi kar ve zarar toplamı da yüzde 58,5 oranında düşüşle 645 milyar TL’den 267 milyar TL’ye gerilemiş durumda. Buradaki kuşkusuz en çarpıcı kalemlerden biri de satış karlılığındaki dramatik düşüş. İSO 500’ün satış karlılığı oranı ise yüzde 8,6’dan yüzde 2,6’ye inerken, bu oranın son on yılın ortalaması olan yüzde 7,1’in de oldukça altında kalması dikkat çekiyor.

Burada vergi öncesi kar ve zarar toplamındaki düşüşte enflasyon muhasebesi uygulaması sonrasında oluşan 65,2 milyar TL’lik net enflasyon düzeltmesi zararının da sınırlı bir etkisi söz konusu. Ancak bu zararın satış karlılığına etkisi sadece 0,6 puan. Yani bu uygulama yapılmasaydı da İSO 500’ün satış karlılığı yüzde 2,6 değil, yüzde 3,2 olacaktı.

Son olarak bir diğer önemli karlılık göstergesi olan faiz, amortisman ve vergi öncesi kar ve zarar toplamına baktığımızda; rakamın yüzde 12,1 ile oldukça zayıf bir artış göstererek 1,2 trilyon TL’den 1,3 trilyon TL’ye yükseldiği görülüyor. Bu sınırlı artış, FAVÖK karlılığı oranını 2,9 puan düşüşle yüzde 15,7’den yüzde 12,8’e geriletti. Söz konusu oran da 2014-2023 ortalaması olan yüzde 13,7’nin altında kalırken; 2024 verilerinin bir bütün olarak diğer yıllara göre daha zayıf olduğunu desteklemesi bakımından dikkat çekiyor. Ve görüldüğü üzere 2024 yılında İSO 500’ün tüm karlılık göstergelerinde olumsuz bir tablo söz konusu.

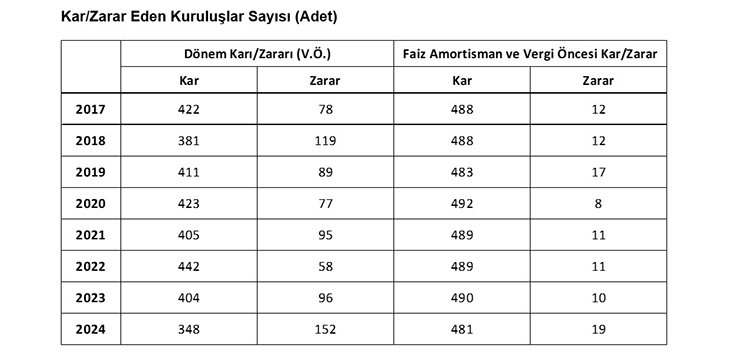

2024 yılında vergi öncesi dönem kar/zarar büyüklüğüne göre zarar eden kuruluş sayısı önemli bir artışla 96’dan 152’ye çıktı. Faiz, amortisman ve vergi öncesi kar/zarar büyüklüğüne göre zarar eden firma sayısındaki (10’dan 19’a) artışın ise nispeten daha sınırlı kaldığı görülüyor.

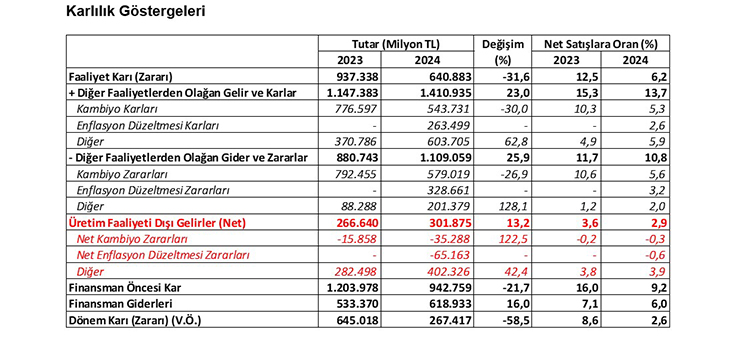

Bu tablomuz, İSO 500’ün karlılık bileşenlerini yansıtıyor. Tabloyu geçen yıl ile kıyasladığımızda, 2023’ün ardından 2024 yılında da net kambiyo zararının ortaya çıktığı görülüyor. Aynı yılda enflasyon muhasebesi uygulaması nedeniyle de nette düzeltme zararı oluştuğu anlaşılıyor.

İSO 500 şirketleri 2024 yılında kambiyo ve enflasyon düzeltmesi işlemleri haricindeki diğer gelirlerden 402 milyar TL’lik net kar elde eti. Yine de bu rakamın net satışlara oranı yüzde 3,8’den yüzde 3,9’a çıkarak önemli bir değişim göstermedi.

Bu noktada, söz konusu gelirler içerisinde faiz, temettü, iştirak, menkul kıymet, duran varlık satışı, komisyon vb. gibi kalemlerin yer aldığını hatırlatmak isterim.

Saygıdeğer Basın Mensupları,

Kıymetli Misafirler,

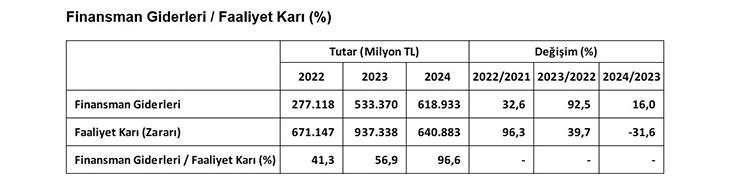

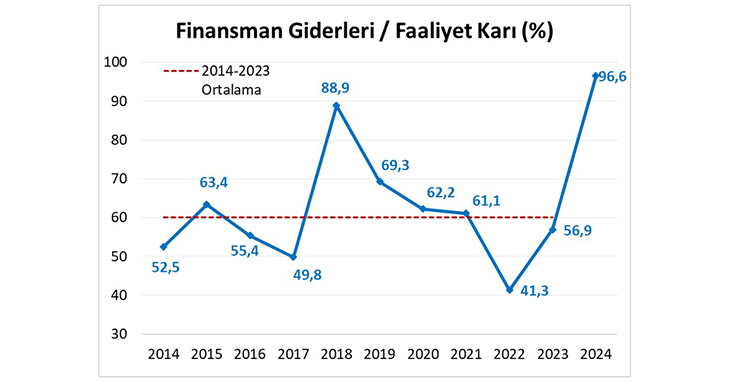

Burada sanayi şirketlerinin en temel sorunlarından biri olan finansman giderleri kaleminin nasıl oluştuğu görülüyor. Baktığımızda finansman giderlerinin İSO 500’ün karlılığı üzerindeki etkisini 2024 yılında da sürdürdüğünü görüyoruz.

Bu tablonun detaylarına girdiğimizde yıl genelinde yüksek seyreden TL cinsi faizler ve kurların yatay seyrinin, firmaları TL cinsi krediler yerine vade ve maliyet açısından daha uygun olan döviz cinsi kredilere yönelttiği anlaşılıyor. Ayrıca yüksek faiz ve nispeten elverişsiz talep koşulları da firmaların mali borç kullanma iştahını azaltmış durumda. Bütün bu gelişmelerin etkisiyle İSO 500’ün finansman giderlerini 2024 yılında daha başarılı şekilde yönettiği söylenebilir.

Fakat sanayici finansman giderlerini nispeten iyi yönetmesine karşın esas faaliyetlerinden o kadar az kar elde etmiş ki, kendi faaliyetinden kazandığı paranın neredeyse tamamını finansman gideri olarak kullanmış.

Şöyle ki, 2024’te İSO 500’ün finansman giderleri yüzde 16 ile enflasyonun oldukça altında bir artış kaydederek 619 milyar TL’ye yükseliyor. Buna karşılık satışlardaki zayıf seyir ve yükselen maliyetlerin etkisiyle faaliyet karı yüzde 31,6’lık sert bir düşüşle 641 milyar TL’ye geriliyor.

Bunun sonucunda finansman giderlerinin faaliyet karına oranı belirgin bir artışla yüzde 56,9’dan yüzde 96,6’ya yükseliyor. Bu oranın, 2014-2023 ortalaması olan yüzde 60,1’in oldukça üzerinde olduğunun altını çizmek istiyorum.

Adeta kangren olmuş bu konuda; finansmana erişim, nitelikli finansman konularında yıllardır süre gelen sıkıntıları hatırlatmakla beraber sanayiciler olarak çuvaldızı kendimize de batırmamız gerektiğini düşünüyorum. Çünkü bu yıl esas faaliyet karının düşük olmasının da etkisiyle bu oran daha yüksek çıkmış olsa bile 10 yıllık ortalamanın yüzde 60’ın üzerinde olması karşısında şunu itiraf etmek durumundayız:

Sanayiciler olarak yaptığımız işler arasında bana göre en hafife aldığımız konu finans. Bütün dünyanın kullandığı finansal enstrümanlara mesafeliyiz. Risklerimizi minimize edecek araçları kullanmıyoruz. Bu konuda artık dışarıdan destek ve teşvik bekleyeceğimize, şapkamızı önümüze koyarak dünyanın da kullandığı farklı enstrümanlara kapımızı açmalıyız.

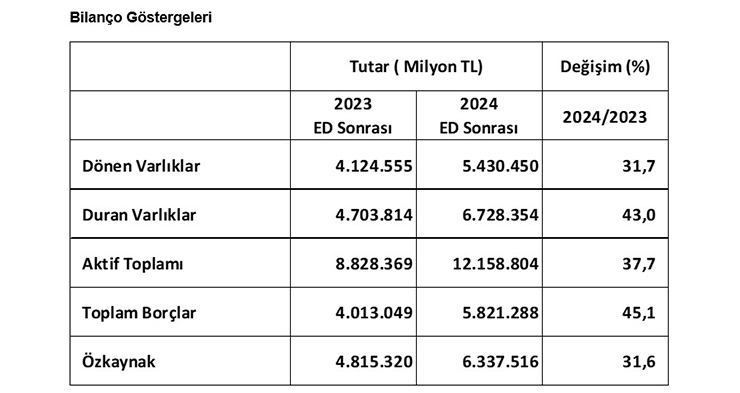

Bilindiği üzere enflasyon muhasebesi uygulaması 2023 yılında aktifler ve özkaynaklar başta olmak üzere bilanço göstergelerinde önemli artışlara yol açmıştı. İSO 500 şirketlerini bu anlamda incelediğimizde 2024 yılında enflasyon düzeltmesinin etkisinin daha sınırlı kaldığını görüyoruz.

Tabloda da gördüğümüz gibi aktif tarafında dönen varlıklar yüzde 31,7, duran varlıklar ise yüzde 43 büyümüş. Böylece aktif toplamındaki artış yüzde 37,7 olarak karşımıza çıkıyor.

Pasif tarafında ise özkaynaklar yüzde 31,6 artarken toplam borçlardaki artış yüzde 45,1 ile daha yüksek olarak gerçekleşmiş bulunuyor.

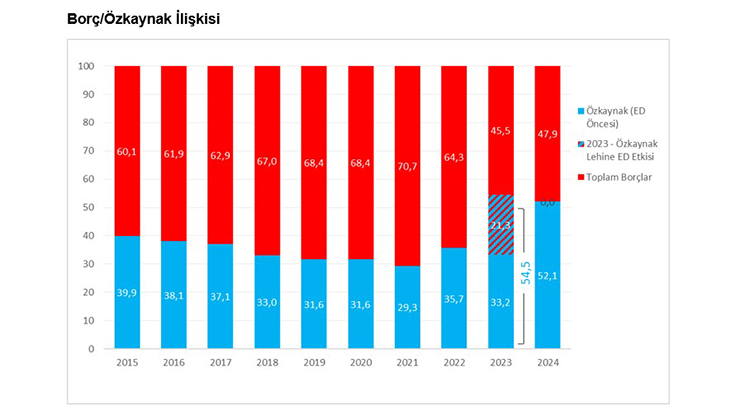

İSO 500 borç-özkaynak oranları açısından da çarpıcı veriler ortaya koyuyor. Hatırlarsanız geçen yıl bilançolardaki parasal olmayan kıymetlere uygulanan enflasyon düzeltmesi, kaynak yapısını esas itibarıyla özkaynaklar üzerinden etkilemiş ve kaynak dağılımını iyileştirici rol oynamıştı.

2024’te ise bir önceki yıla göre özkaynaklar yüzde 31,6 artarken toplam borçlar yüzde 45,1 ile daha yüksek oranda artış kaydetti. Buna bağlı olarak özkaynakların toplam aktifler içindeki payı yüzde 54,5’ten yüzde 52,1’e gerilerken, toplam borçların payı yüzde 45,5’ten yüzde 47,9’a çıktı. Ancak yine de özkaynakların payı yüzde 50’nin üzerinde kalmaya devam etti.

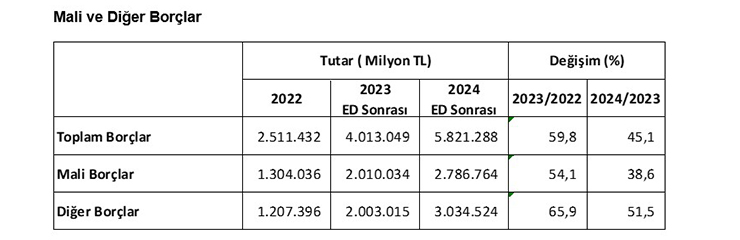

İSO 500’ü mali ve diğer borçlar açısından değerlendirdiğimiz bu tablo, bize İSO 500’de 2023 yılında yüzde 59,8 artan toplam borçların 2024 yılında yüzde 45,1 oranında büyüdüğünü gösteriyor.

Alt kalemler incelendiğinde; mali borçlardaki artışın 2024’te yüzde 38,6 düzeyinde kaldığı anlaşılıyor. Diğer borçlarda ise yüzde 51,5 büyüme var.

İSO 500’de önceki 3 yılda olduğu gibi 2024 yılında da diğer borçlar mali borçların üzerinde büyüdü. Kredi faiz oranlarındaki artış ve krediye erişimde sıkılaşma sonucu sanayinin kredi kullanımındaki büyüme de beklendiği gibi yavaşlamış bulunuyor. Sanayi kuruluşlarının net işletme sermayesi ihtiyaçlarını ise daha çok diğer borçlar ile karşıladığını söyleyebiliriz.

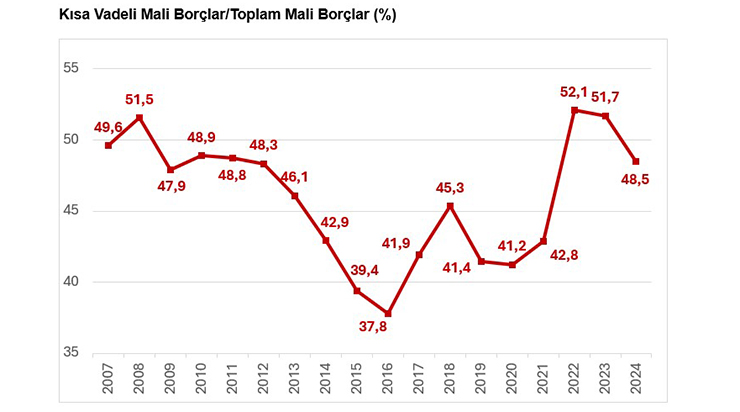

Burada İSO 500’ün mali borçları içinde kısa vadeli borçların payını görüyoruz. Bu kalem 2023 yılında yüzde 51,7 iken 2024’te 3,2 puan düşüşle yüzde 48,5’e gerilemiş bulunuyor.

Bu gelişme, kısa vadeli mali borçlardaki artışın yüzde 30 ile sınırlı kalmasına karşılık uzun vadeli mali borçların yüzde 47,9 ile çok daha yüksek oranda büyümesinden kaynaklanmış durumda.

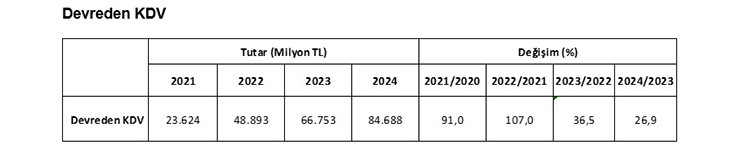

Bu tabloya baktığımızda yıllardan beri dile getirdiğimiz ve bir çözüm bulunması noktasında öneriler sunduğumuz sanayicinin devreden KDV sorununun devam etmekte olduğunu söylemeliyiz. 2024 yılında İSO 500’ün devreden KDV yükü yüzde 26,9 oranında artarak 85 milyar liraya yaklaşmış bulunuyor.

Söz konusu artış, enflasyonun altında kalması bakımından geçtiğimiz yıllara göre bir nebze daha pozitif tablo sunsa da biz uzun zamandır bu döngüyü, sanayi kuruluşlarımızın, devlete sıfır faiz ve sonsuz vade ile borç vermesi olarak tanımlıyoruz.

Özellikle enflasyonun yüksek seyrettiği dönemlerde, devreden KDV sorunu firmalarımızın nakit akışı açısından daha önemli bir yük haline geliyor.

Sanayinin teknolojik dönüşümü İSO olarak son yıllarda üzerinde en çok durduğumuz konulardan biri. Bir yıl önce İSO Stratejik Dönüşüm Merkezi’ni bu konuda sanayimize rehber olabilmek için kurduk. Çünkü rekabetçi bir sanayi oluşturabilmenin yegâne yolunun sanayide teknolojiye dayalı, ihracat odaklı ve sürdürülebilir bir üretimi hâkim kılmak olduğunu düşünüyoruz.

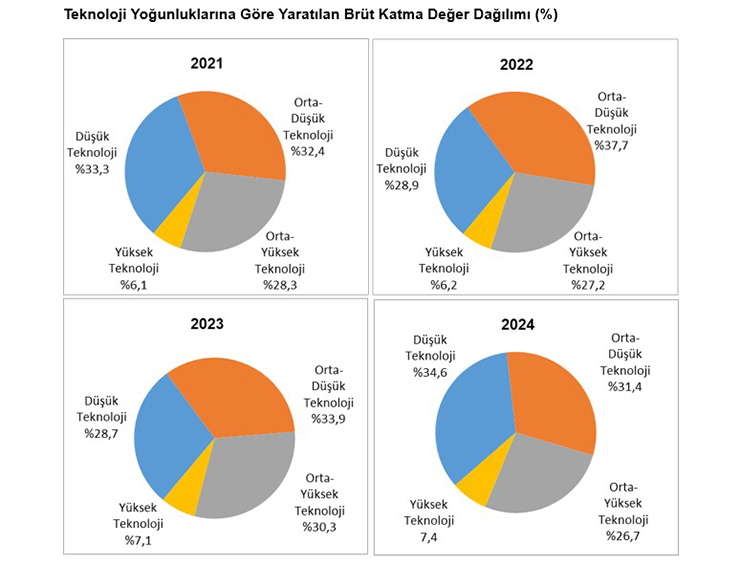

Teknoloji yoğunluklarına göre sanayi üretiminin genel görüntüsünü gördüğümüz bu tablo, bu dönüşüme ne kadar ihtiyacımız olduğunu açıkça ortaya koyuyor. Çünkü baktığımızda İSO 500’de 2024 yılında yaratılan katma değer içerisinde en yüksek payın yüzde 34,6 ile düşük teknoloji yoğunluklu sektörlere ait olduğunu görüyoruz. Bu grubun payının geçen yıla göre 5,9 puan artması dikkat çekici. 2022 ve 2023’te orta-düşük teknolojili sektörler en yüksek payı alırken 2024’te yeniden düşük teknoloji yoğunluklu sektörlerin öne çıkmasının üzerinde önemle durmalıyız.

Aynı dönemde orta-d��şük teknoloji yoğunluklu sanayilerin payı 2,5 puan düşüşle yüzde 31,4’e, orta-yüksek teknolojili sanayiler grubunun payı 3,6 puan düşüşle yüzde 26,7’ye geriledi. Yüksek teknoloji yoğunluklu sanayiler grubunun payı ise 0,3 puan artışla yüzde 7,4’e çıktı.

İSO 500 içinde orta-yüksek ve yüksek teknoloji yoğunluklu sektörlerde yer alan firmaların katma değerden aldıkları pay 2023’te yüzde 37,4 ile rekor seviyeye ulaştıktan sonra 2024’te yüzde 34,1’e düşerek ivme kaybetti.

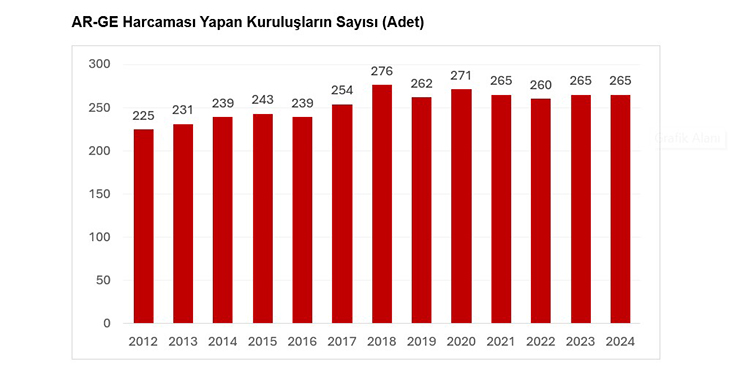

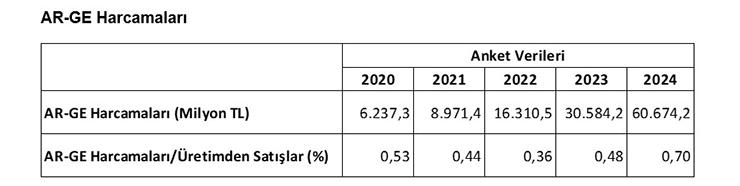

İSO 500’deki AR-GE harcaması yapan kuruluşların sayısına baktığımızda, sanayimizin bu alanda daha istekli olması gerektiği açıkça görülüyor. İSO 500’de AR-GE yapan kuruluş sayısı 2018’e kadar kademeli bir artış gösterdikten sonra durağanlaşmış gözüküyor.

2024’te de AR-GE harcaması yapan kuruluş sayısı 265 ile aynı kaldı. Teknolojiye dayalı nitelikli ve katma değer üretebilen bir sanayi için sanayi kuruluşlarının AR-GE’yi daha çok odaklarına almaları gerekiyor.

2024’te AR-GE harcamaları, İSO 500 anket verilerine göre yüzde 98,4 artarak 60,7 milyar TL’ye yükseldi. AR-GE harcamalarının üretimden satışlara oranının da yüzde 0,70 ile en yüksek düzeyine ulaşmış olmasını bu alanda bir farkındalık oluştuğunu göstermesi açısından önemli buluyoruz.

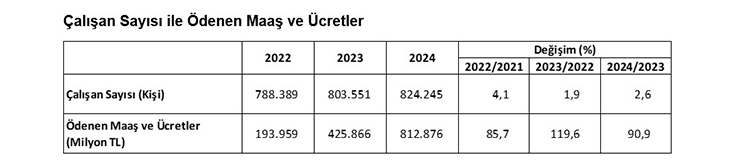

Burada da 2024 yılında İSO 500’ün istihdam panoraması yer alıyor. Veriler 2024 yılında İSO 500 istihdamının yüzde 2,6 artarak 825 kişiye yaklaştığını ortaya koyuyor. Aynı yılda tam istihkak olarak ödenen maaş ve ücretlerin de yüzde 90,9 oranında artarak 813 milyar TL olarak gerçekleştiği görülüyor.

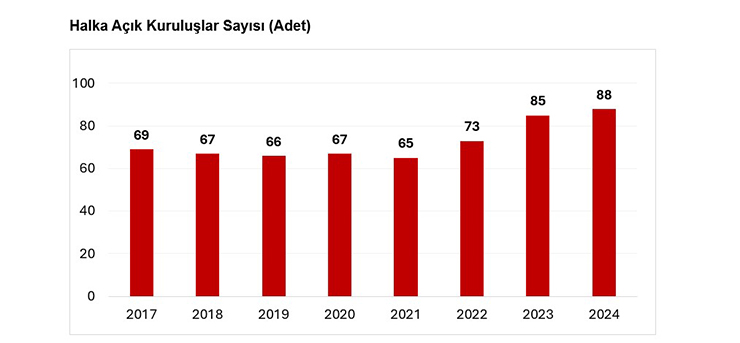

Sermayenin tabana yayılması ve sanayi şirketlerinin finansman kaynaklarını çeşitlendirmeleri açısından halka açılmak önemli bir seçenek. İSO 500 şirketlerini bu açıdan incelediğimizde halka açık kuruluşların sayısının 2017-2021 döneminde 65-69 bandında seyrettikten sonra 2022 yılında 73’e, 2023 yılında ise 85’e yükseldiğini görüyoruz.

Halka açık kuruluş sayısındaki bu artış trendinin, 2024’te de sürdüğünü söyleyebiliriz. 2024 yılında 3 adet daha artarak 88’e ulaşan İSO 500’deki halka açık şirket sayısının bugüne kadarki en yüksek seviyesine çıktığını hatırlatarak, bu trendin devam etmesini diliyoruz.

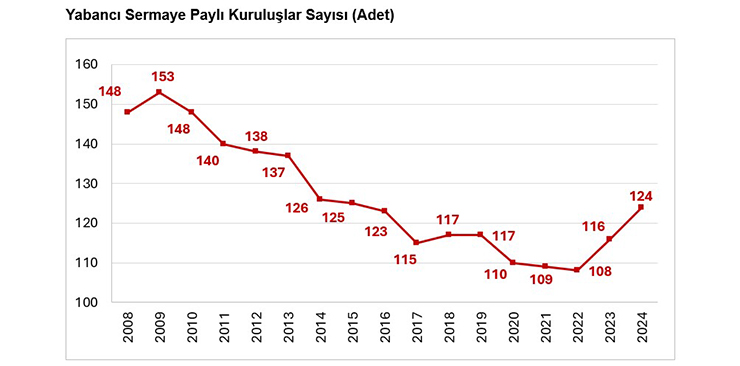

Bu tabloya da baktığımızda ülkemizdeki yabancı sermayenin durumu hakkında önemli bir veri olan İSO 500 içindeki yabancı sermaye paylı kuruluşların sayısında 2010’lu yıllarda başlayan düşüş eğiliminin, 2023 yılı ile birlikte tersine dönmüş olduğunu görüyoruz.

2023 yılında 116 olan yabancı sermaye paylı kuruluş sayısı 2024 yılında 8 adet daha artarak 124’e çıktı. Böylece yabancı sermaye paylı kuruluşlar sayısı 2014-2016 yılları bandına geri dönmüş bulunuyor.

İSO 500’de yer alan kuruluşları bağlı olduğu oda bilgilerine göre sıraladığımızda, dağılımın Anadolu lehine değişmeye devam ettiğini görüyoruz.

Son yıllarda sayısal olarak düşüş eğiliminde olmasına karşın en büyük pay 144 firma ile halen İstanbul Sanayi Odası’na ait. İSO’yu 44 kuruluş ile Ankara Sanayi Odası izliyor.

Bu odalarımızın ardından Kocaeli Sanayi Odası 39, Ege Bölgesi Sanayi Odası 37 kuruluş ile sıralamada yer alıyor. Daha sonra 29 kuruluş ile Gaziantep Sanayi Odası, 17 kuruluş ile Bursa Ticaret ve Sanayi Odası, 16 kuruluş ile de Adana Sanayi Odası geliyor.

Not: Sıralama 2024 yılı üretimden satışlar paylarına göre yapılmıştır.

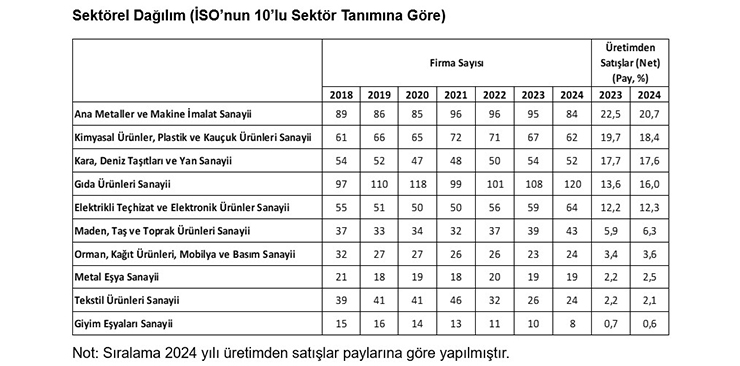

İSO 500’ün sektörel dağılımına baktığımızda Odamız tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre şöyle bir dağılım ortaya çıkıyor:

2024’te üretimden satışlara göre en yüksek paya sahip olan sektör yüzde 20,7 ile “ana metaller ve makine imalatı sanayii” olurken bu sektörün payı geçen yıla göre 1,8 puan azalmış durumda.

Yüzde 18,4 ile ikinci sırada yer alan “kimyasal ürünler, plastik ve kauçuk ürünleri” sektörünün payı da geçen yılın 1,3 puan altında kaldı.

Üçüncü sırada ise geçen yıla göre payında çok sınırlı bir düşüş olsa da yine 17,6 ile oldukça yakın gerçekleşen “kara, deniz taşıtları ve yan sanayii” bulunuyor.

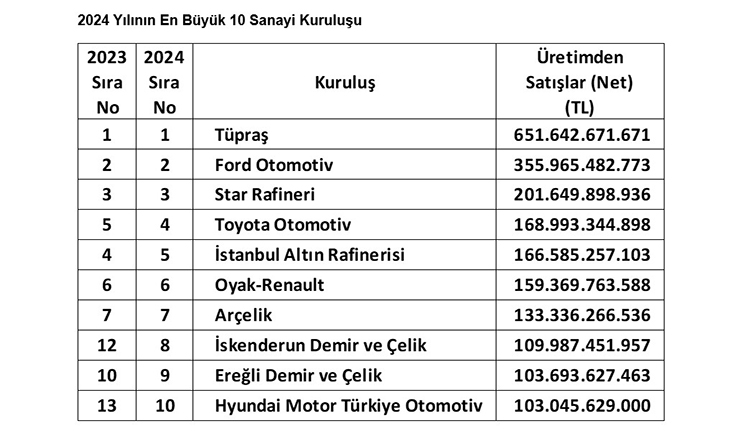

Ve geldik İSO 500 sıralamasının en çok merak edilen, üretimden satışlara göre sıralama tablosuna. İSO 500 çalışmasında 2024 yılında üretimden satışlara göre en büyük kuruluş, 651,6 milyar lira ile uzun yıllardır olduğu gibi yine TÜPRAŞ oldu.

İkinci sırada 356 milyar lira ile “Ford Otomotiv Sanayi A.Ş.”, üçüncü sırada da 201,6 milyar lira ile “Star Rafineri A.Ş.” yer aldı. Her iki kuruluşun da geçen seneki sıralarını korumuş oldukları dikkat çekiyor. Böylece geçen yıla göre İSO 500’ün ilk üç sırasının değişmemiş olduğunu görüyoruz.

Buna karşılık 2024’te İSO 500’ün ilk 10’unda yer alan şirketlerde 2023 yılına göre iki değişiklik oldu. Geçen yıl ilk 10’da yer almayan İskenderun Demir Çelik ve Hyundai Motor Türkiye Otomotiv ilk 10’a yükselme başarısını gösterdi.

Saygıdeğer Basın Mensupları,

Kıymetli Misafirler,

İSO 500 verileri ülkemizin üretimden uzaklaşan bir döngünün içine girme tehlikesiyle karşı karşıya olduğu gerçeğini bize net bir şekilde gösteriyor. Bunu kırmak, tersine çevirmek elimizde.

Bu görev ise sadece sanayicilerin değil herkesin görevi olmalı. Çünkü sanayi sektörü ve üretim, küresel gerilimlerin ve korumacılığın alabildiğine yükseldiği bu dönemde ülkemiz için hayati önemdedir. Türkiye üretimden daha fazla uzaklaşma döngüsüne girmeden teknolojiye ve ihracata dayalı nitelikli üretim anlayışıyla rekabetçi kaliteli ve sürdürülebilir bir büyümeyi ve refahı en önemli stratejik hedef olarak ortaya koymalıdır.

Diğer yandan jeopolitik gerilimlerin dört bir yanımızı sardığı bu coğrafyada gelişmiş bir sanayi altyapısının, ülkemizin her yönden savunması açısından da hayati önemde olduğunu unutmayalım.

Bu anlamda Cumhurbaşkanlığı tarafından açıklanan “Yüksek Teknoloji, Dijital Ekonomi, Yeşil Dönüşüm, Küresel Entegrasyon ve Yapısal Dönüşüm” gibi çok önemli 5 temel amaç üzerine inşa edilen ve kısa bir süre önce detayları kamuoyu ile paylaşılan “2030 Sanayi ve Teknoloji Stratejisi”ni, sanayimizin en çok ihtiyaç duyduğu vizyon olması itibarı ile heyecanla beklediğimizi ifade etmek istiyorum. Az önce ifade ettiğim gibi İSO Stratejik Dönüşüm Merkezi’ndeki çalışmalarımızda da Cumhurbaşkanlığımızın açıkladığı bu yeni stratejiyi rehber olarak alacağımızı söylemek istiyorum.

Sözlerime son verirken, İstanbul Sanayi Odası olarak, her zaman belirttiğimiz gibi tüketimden değil üretimden itibar kazanan bütünsel kalkınma perspektifi için daha çok çalışmamız gerektiğini bir kez daha vurgulayarak, toplantımıza gösterdiğiniz ilgi için tekrar teşekkür ediyor, hepinizi İstanbul Sanayi Odası adına bir kez daha saygı ve sevgi ile selamlıyorum.